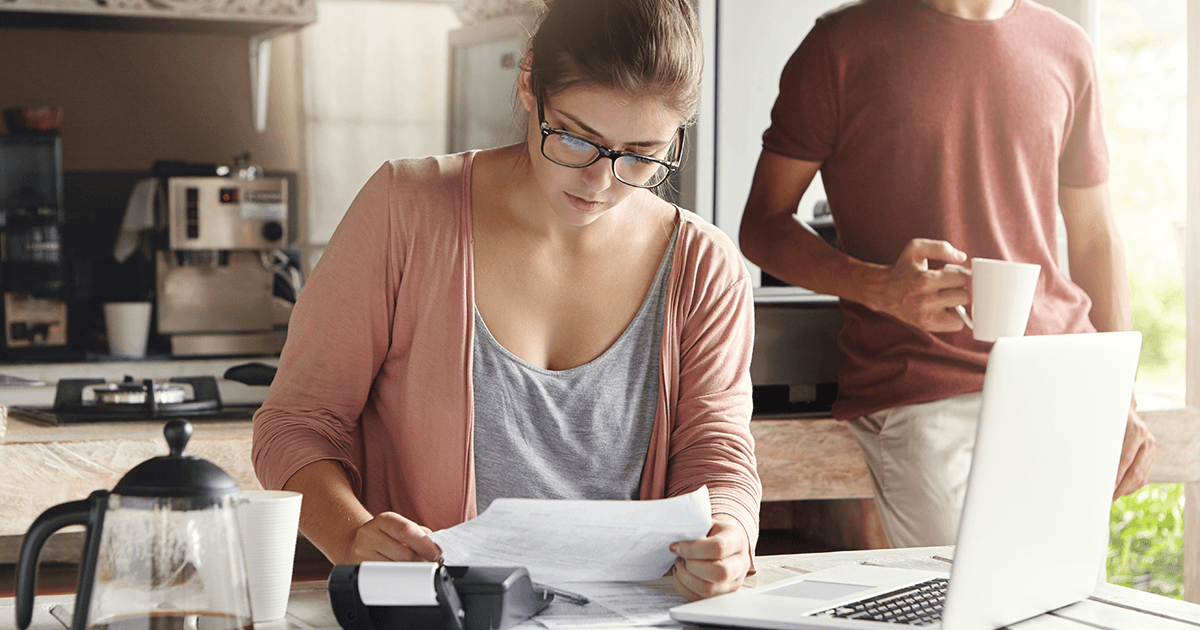

A veces se llega al final del día con las esperanzas rotas, con la incertidumbre flotando en el aire por todas partes, con olor a frustración y sin el menor ánimo de dar un paso más porque todo parece ir mal, porque las finanzas no son sanas, porque la salud empieza a mermar, porque el entorno amigable en el que se ha vivido durante toda una vida de pronto se torna violento o quizá simplemente por aquello de que “más sufre el que más sabe” y es que sí, en la medida en que uno se “hace de mundo” (o mundano) los miedos e inseguridades se aposentan sin la menor intención de esfumarse.

Pero, ¿cómo no mostrarse temeroso ante un clima incierto que no sólo se ha posicionado del ámbito político? Las instituciones bancarias y tiendas departamentales que otorgan créditos a diestra y siniestra poniéndolo todo en charola de plata para que los incautos firmen, se transforman en feroces cobradores a sueldo que amedrentan y tratan a sus clientes cual mafiosos buscados por la Interpol, tan sólo un día después de vencida la fecha de pago sin importarles el estatus actual de sus clientes, sin interesarles si han sido víctimas de los despidos masivos en las instancia públicas o si la empresa para la que trabajaban decidió hacer recorte presupuestal. Las finanzas son el principal factor de inestabilidad personal, de ello depende la tranquilidad y la prosperidad de las personas, el asunto es que han sabido vendernos la idea de una supuesta mejor vida pagada en abonos chiquitos para pagar poquito y la realidad, es totalmente diferente.

Hace apenas un par de años aproximadamente, cuando decidí formar una PyMe en asociación con mi hermano, tuve dos experiencias que me hicieron detener algunos proyectos: la primera de ellas fue justo esa idea del “vivir bonito” que se convirtió en eslogan de una campaña para el lanzamiento de una marca de objetos para el hogar, por mera casualidad mi hermano y yo fuimos a dar a la tienda que distribuía dicha marca y ante los precios de cada producto yo pensaba: un trabajador promedio no puede pagar nada de lo que hay aquí con su sueldo, a menos que lo pague a meses sin intereses (o sea, adquiriendo una deuda prolongada que quizá le dure más que su actual empleo) y quien tenga el poder adquisitivo para pagarlo, no compraría las baratijas exhibidas. El punto es: ¿Para “vivir bonito” debemos mantenernos endeudados de por vida? La segunda experiencia tuvo que ver con una consultora dedicada al estudio de mercado, encontré a su Socio Fundador por Twitter y empecé a seguirlo, un buen día le pregunté si trabajaba con PyMes y si podía llevar mi proyecto con sus asesores, a lo cual accedió. En resumen, la cifra que me cobraban por hacer tal estudio de mercado, en el que además, yo debía proporcionar una base de datos para delimitar el nicho al que se dirigía mi marca, no sólo era inalcanzable sino que era irrisoria porque de nuevo reflexioné: Quien decide emprender, no necesariamente cuenta con un capital, generalmente se consigue un crédito bancario o préstamo personal o un financiamiento pero indudablemente, un micro empresario (a menos que sea heredero de la élite empresarial) no cuenta con el recurso para invertir en un estudio de mercado con un costo de tal magnitud.

El asunto de las finanzas es extenso pero un ciudadano de a pie, una persona común y corriente que decide emprender no siempre cuenta con un bagaje suficientemente amplio para proyectar su negocio en términos de inversión y es que las finanzas parecen inalcanzables y un tema exclusivo para las grandes empresas. El tema financiero debería ser obligatorio desde edades tempranas como un ejercicio práctico de las matemáticas, que impliquen conceptos como ahorro, inversión, gasto, crédito, etc., porque además, las finanzas no son ajenas a la vida: toda persona (¿o persono?) debería saber que la salud, el amor, la familia, el trabajo, la vocación y otros tantos aspectos requieren de inversiones, de ahorros, de gastos, que el crédito no siempre es la mejor opción y que los abonos son pésima idea, así de simple y con ello, evitaríamos la existencia y el incremento del buró de crédito, las angustias e incluso, los suicidios.

La mercadotecnia sabe muy bien cómo vender cual pase automático la forma para “vivir bonito” aunque ello implique colocarnos en la antesala del infierno y además, dejarnos sin un peso en la cartera. Desde hace años me sorprende encontrarme con personas que pese a no contar con un salario formal, portan objetos de un valor que no corresponde a sus ingresos y no se trata de un asunto de discriminación sino de los malos hábitos que nos apresan desde que se obtiene el primer empleo. Tan sólo el fin de semana, en una zapatería de mediano pelo y en busca de un par de zapatos para mi hijo, escuché a una mujer de edad media (50 ó 60 años tal vez) pedir tregua para “la próxima quincena” a un menor de edad para comprar un par de tenis con un valor altísimo por ser de una marca líder en el mercado. ¿Por qué sufrir para comprar algo que es inalcanzable y que se pagará en un plazo de tres, seis, doce, dieciocho o veinticuatro meses? Mientras que se vuelve a adquirir una nueva deuda y así sucesivamente en una espiral de deudas interminables. La mercadotecnia ya no nos vende estatus, nos convierte en esclavos de un salario que debemos conservar a costa de lo que sea (incluso de la propia dignidad) o empuja a los más jóvenes a la salida fácil: el delito, pero esa, es otra historia.

Gracias COVID-19 (Parte 3)

“Hay lugares desolados sin gente caminando por las calles, hay hogares felices y otros que han aumentado el infierno...

abril 14, 2020

Gracias COVID-19 (Parte II)

“Estamos frente a una situación grave a nivel mundial que no nos había tocado vivir en muchas generaciones pero...

marzo 31, 2020

Gracias COVID-19 (Parte 1)

Y fue así que el ambiente cambió de tonos rojos y morados por el alto índice de violencia y...

marzo 24, 2020

Classic Blue: Calma, confianza y conexión

Así se define el “color del año” que como ya es costumbre desde hace 20 años, anuncia el instituto...

enero 7, 2020