El 17 de febrero de 2016 la Auditoría Superior de la Federación (ASF) presentó [1] el Informe del Resultado de la Fiscalización Superior de la…

El 17 de febrero de 2016 la Auditoría Superior de la Federación (ASF) presentó[1] el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública de 2014, donde, de manera específica, se estudian once áreas que se consideran relevantes para la operación gubernamental.[2] En este documento se analizan algunas áreas abordadas en dicho Informe y su problemática.

Auditoría al gasto federalizado

El gasto federalizado se conforma por aquellos recursos federales que se transfieren a las entidades federativas y, por conducto de éstas, a los municipios para atender temas como educación, salud, infraestructura básica, pobreza y seguridad pública. Se conforma principalmente por:

- Gasto programable o transferencias condicionadas en su destino (en 2014 representó el 64% del gasto federalizado).

- Gasto no programable, que se refiere a las participaciones federales; que son recursos no condicionados en cuanto a su aplicación (en 2014 representó el 36% del gasto federalizado).

A pesar que la Constitución en su artículo 134, la Ley federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) y la Ley de Coordinación Fiscal (LCF) establecen la obligatoriedad de evaluar las políticas, fondos y programas que cobran vida a través del gasto federalizado, ello rara vez sucede. En el 2014, de una muestra de 236 auditorías practicadas al gasto federalizado, se encontró que sólo en el 33% de los casos efectuaron evaluaciones a los recursos federales.

El desorden financiero en entidades federativas y municipios genera las condiciones para el uso indebido de los recursos federales. La razón se sustenta en que, ante la incapacidad de los estados para atender por sí mismos la totalidad de sus requerimientos financieros mediante sus recursos propios, en ocasiones incurren en el uso indebido de las transferencias federales (de las cuales dependen en promedio en un 90%), lo que fomenta la corrupción. Este panorama exige la implementación de mecanismos orientados a mejorar la transparencia y la rendición de cuentas.

Gestión adecuada del gasto federalizado

La ASF formuló un Índice de Desempeño del Gasto Federalizado que permite resumir en un sólo indicador los resultados de la gestión del gasto federalizado. Para su cálculo se consideran factores tales como:

- Ejercicio oportuno de los recursos

- Transparencia y rendición de cuentas

- Control Interno

- Participación Social

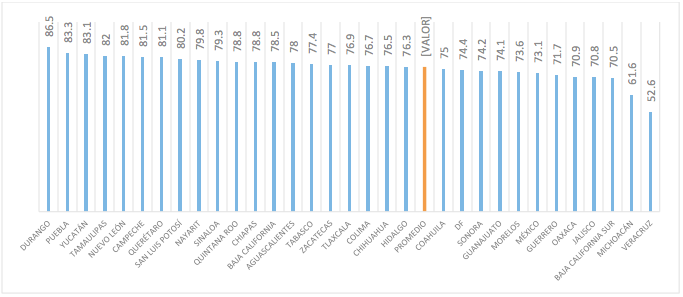

El índice arroja un valor entre 0 y 100 para cada una de las entidades federativas, donde 100 representa la mejor calificación posible en la evaluación. La calificación promedio fue de 76.2 puntos. Las entidades con mejores calificaciones -de mayor a menor- son: Durango, Puebla, Yucatán y Tamaulipas; en contraparte, los que mostraron peores puntajes -de menor a mayor- son: Veracruz, Michoacán, Baja California Sur y Jalisco.

Gráfica. Índice de Desempeño del Gasto Federalizado

Fuente: Elaboración propia con base en la ASF

Avances en la implementación de la Ley General de Contabilidad Gubernamental[3]

A partir de la publicación de esta Ley en 2008, se buscó establecer criterios generales para reportar información financiera tanto en los gobiernos municipales, estatales, como en el Federal.[4] Con ello, se pretendía promover las mejores prácticas a nivel internacional y fomentar la transparencia.

Conforme a la Ley, los municipios debieron concluir el proceso de armonización contable en diciembre del año pasado. Cabe mencionar que el 78% de los municipios suponía que lograría concluir su proceso en dicho año, no obstante, se requiere asistir a los municipios que calculan concluir en una fecha posterior al 2016.[5]

En lo que respecta a los estados, éstos debieron concluir el proceso en 2014. En materia de armonización contable, existen dos vertientes: la adopción de la Ley General en el marco jurídico local y la implementación de la normatividad contable establecida en ésta. De esta forma se tienen dos indicadores:

1) Alineación con marco jurídico estatal: Se tiene un cumplimiento promedio de 77% donde Baja California Sur, Coahuila, Distrito Federal, Durango, Guerrero, Querétaro, Quintana Roo y Nuevo León ya lo completaron en su totalidad; por el contrario, los estados de Puebla, Zacatecas, Chiapas y Veracruz fueron los de menor cumplimiento.

2) Implantación de la normativa contable: en esta vertiente se tiene un cumplimiento promedio del 67%; los estados de Campeche, Durango, Guerrero, Quintana Roo, México, y Nuevo León reportan un avance del 91%; Chihuahua, Oaxaca, Querétaro, Tamaulipas y Tlaxcala del 83%; y Aguascalientes, Baja California Sur, Michoacán, Puebla y el Distrito Federal no llegan al 60%.

Conclusión

La ASF hace un buen trabajo en identificar problemas asociados al ejercicio del gasto público, sobre todo en lo que respecta al gasto federalizado, donde las oportunidades de mejora son significativas. Es deseable que las observaciones de la ASF sean vinculatorias y retomadas por otras instituciones y organizaciones de la sociedad civil para analizar dichos temas con mayor profundidad.

[1] http://www.eluniversal.com.mx/articulo/nacion/politica/2016/02/17/asf-entrega-informe-de-cuenta-publica-2014

[2] Disponible en http://www.asf.gob.mx/Trans/Informes/IR2014i/Documentos/InformeGeneral/ig2014.pdf

[3] Disponible en http://www.sedesol.gob.mx/work/models/SEDESOL/Sedesol/sppe/upri/dgapl/fais/PDFS/Ley_General_de_Contabilidad.pdf

[4] http://www.aldf.gob.mx/archivo-aab36380bd8a430661be1028394f8588.pdf

[5] http://www.asf.gob.mx/Trans/Informes/IR2014i/Documentos/InformeGeneral/ig2014.pdf

Narcisismo y poder

El narcisismo es un trastorno de la personalidad en el cual una persona tiene un excesivo sentido de superioridad,...

marzo 1, 2024

¿Consolidará México su democracia o revertirá al autoritarismo? - Eduardo Ruiz-Healy Times

Fragmento de la emisión del miércoles 17 de enero del 2024 Sígueme en mis redes sociales: Facebook: / eruizhealy Instagram:...

enero 19, 2024

La educación pública nos ayuda a vivir más años

En todos los estudios que han analizado la relación entre la salud, la esperanza de vida y factores socioeconómicos,...

enero 12, 2024

2024: año de la democracia en América; México como protagonista

En 2024 México enfrenta una elección que no solo determinará su futuro inmediato, sino que también podría influir significativamente...

enero 12, 2024