Hace ya casi 14 meses comenzó el confinamiento por la pandemia del Covid-19 en nuestro país y una de las preguntas más importantes que nos hacíamos en aquellos días era precisamente cómo se iba a encontrar la economía un año después del cese de actividades en muchísimos sectores.

Entre las muchas afectaciones que ha tenido la economía por el Covid-19, una de las más preocupantes se encuentra en el estado de salud de las empresas en el país.

En la minuta del Banco de México que acabamos de conocer, donde se asienta la opinión de la Junta de Gobierno sobre la decisión de tasa de interés, se menciona un aspecto que preocupa sobremanera: el debilitamiento en el otorgamiento de crédito y la dificultad para cumplir con sus obligaciones crediticias por parte de las empresas.

En la minuta se puede leer textualmente que:

“La mayoría (de los miembros de la Junta de Gobierno) destacó que el financiamiento al sector privado sigue disminuyendo y que las condiciones de otorgamiento de crédito han empeorado. Algunos miembros destacaron que el crédito a empresas sigue cayendo y que esto es preocupante”.

Una de las razones por las que resulta preocupante que el crédito a las empresas continúe cayendo es porque, como hemos mencionado en otras ocasiones, el crédito a las empresas es equivalente al aceite en un motor. Si no hay en la cantidad necesaria, el crédito puede ocasionar mucho mayores fricciones para el funcionamiento de la economía.

En la reunión del Banco de México a la que me refería hace un momento, uno de los miembros de la Junta de Gobierno mencionó que la reducción del crédito a las empresas se ha observado por cuatro trimestres consecutivos, y agregó que el crédito al consumo en su variación anual ha caído en prácticamente todos sus segmentos.

¿Qué nos quieren decir estos datos? Fundamentalmente que los bancos no están teniendo la misma confianza para prestar por el desgaste que se ha visto en el crédito al consumo e hipotecario, pues quienes cuentan con una obligación crediticia les está siendo más complicado cumplir con sus pagos.

Esta situación terminará por afectar el crédito a las empresas, en particular a las PYMES, pues los bancos están siendo más cautelosos a la hora de prestar.

Se sabe que en marzo la disminución en el crédito a PYMES fue de 12% a tasa anualizada, y de acuerdo con la Encuesta sobre Condiciones Generales y/o Estándares en el Mercado de Crédito Bancario (EnBan), que publica trimestralmente el Banco de México, se ha vuelto más difícil conseguir crédito de los bancos comerciales.

De acuerdo con la encuesta EnBan, durante el primer trimestre de 2021 llama la atención que la disminución en la demanda de crédito no ha sido pareja para los bancos.

Los bancos de mayor participación han estado más enfocados en las grandes empresas y el crédito al consumo, mientras que, para los bancos con menor participación, ha disminuido el crédito hipotecario y automotriz, pero ha aumentado el crédito de nómina y los préstamos personales.

La banca espera colocar menos crédito para las PYMES en el segundo trimestre

El hecho de que habrá menos crédito para las PYMES en el segundo trimestre no quiere decir que las empresas no lo solicitarán, especialmente a los bancos con menor participación en el mercado.

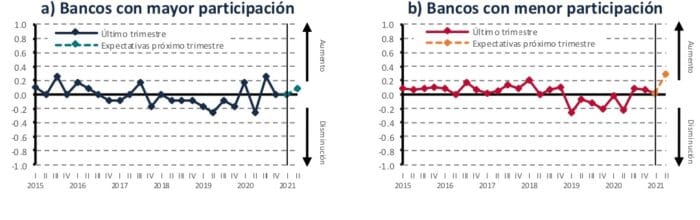

Con respecto a las expectativas de la demanda de crédito para el segundo trimestre de 2021, los bancos con mayor participación prevén en promedio un aumento en los segmentos de empresas grandes no financieras, tarjetas de crédito y crédito hipotecario. En tanto, este grupo de bancos no espera cambios significativos en la demanda de crédito en los segmentos de PYMES.

Por su parte, los bancos con menor participación sí anticipan en promedio un aumento en la demanda de crédito para PYMES, intermediarios financieros no bancarios y tarjetas de crédito.

Demanda por Crédito de Pequeñas y Medianas Empresas No Financieras

(Índice de difusión, con pronóstico para el segundo trimestre)

Fuente: Banco de México. Mayo 2021.

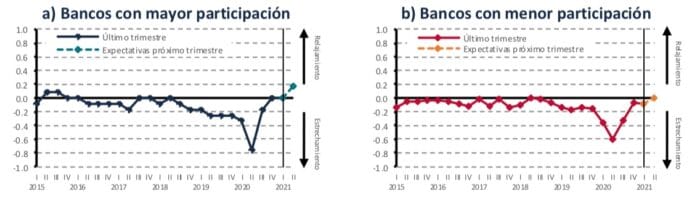

Sin embargo, los estándares de aprobación de los bancos, tanto los de mayor participación como los de menor participación, sí se verán más estrechos.

Condiciones Generales y/o Estándares de Aprobación de Crédito a las Pequeñas y Medianas Empresas No Financieras

(Índice de difusión, con pronóstico para el segundo trimestre)

Fuente: Banco de México. Mayo 2021.

La explicación de esto no está en la morosidad de las empresas con los bancos, sino en que la morosidad del crédito al consumo sí ha venido incrementándose y esto le mete un freno al crédito empresarial, pues afecta la perspectiva general de la banca para prestar.

En marzo, la calidad de la cartera medida a través del índice de morosidad del crédito a las empresas se mantuvo relativamente estable y en niveles bajos. Sin embargo, la morosidad del crédito de consumo permaneció en niveles elevados y no registró cambios significativos por segundo mes consecutivo, luego de haberse incrementado en meses previos.

Algo similar a la morosidad de la cartera de consumo le pasa a la del crédito hipotecario, que continúa incrementándose. No obstante, lo ha venido haciendo a una tasa menor que el crédito al consumo.

Impacto Generado por COVID-19 en las Empresas (ECOVID-IE)

Por tercera ocasión, el INEGI ha dado a conocer la encuesta para medir el impacto del Covid-19 en las empresas.

De acuerdo con esta edición de la ECOVID-IE, que se realiza con una muestra de 5 mil 969 empresas, tres importantes resultados llaman la atención durante el primer trimestre del año:

- Se estima que de 1 millón 873 mil empresas en el país, 85.5% indicó haber tenido alguna afectación a causa de la pandemia. Bajó un poco con respecto a la pasada edición en que 86.6% de las empresas señaló haber tenido alguna afectación.

- La disminución de los ingresos es el principal tipo de afectación, reportado por 73.8% de las empresas.

- La encuesta estima que 16.6% de las empresas aplicó cierres temporales o paros técnicos en el primer trimestre, proporción menor que la registrada en el cuarto trimestre de 2020 (23.1%) y en el tercer trimestre de 2020 (59.6%). Para la primera y segunda edición (tercer y cuarto trimestre de 2020), el cierre o paro técnico de las empresas fue de 18 días en promedio, mientras que para esta tercera edición fue de 15 días.

Reducción de personal, de remuneraciones y nivel de afectación en las empresas del país durante la primera (3T-2020), segunda (4T-2020) y tercera versión (1T-2021) de la ECOVID-IE

Fuente: INEGI.

Poco a poco se desvanece la afectación negativa de la pandemia en las empresas del país, pero no hay razones para cantar victoria.

Las razones por las que considero que no hay razones para cantar victoria, son las que expongo a continuación:

- Muchas empresas consideran que la política de apoyo que más se requiere para hacer frente a la pandemia es la relacionada con los apoyos fiscales (66.3% de las empresas en la encuesta). También consideran que se deben dar las transferencias de efectivo (34.1%).

- Con relación a las expectativas de los ingresos para los próximos seis meses, considerando un escenario regular, solo 28.7% de las empresas espera un aumento en sus ingresos.

En cambio, 53.8% contestó que sus ingresos permanecerán igual y 17.5% piensa que sus ingresos disminuirán.

- De las empresas que tuvieron menor acceso a servicios financieros, el primer obstáculo que han enfrentado son las altas tasas de interés (51.5%); el segundo obstáculo es la falta de disposición de proveedores para otorgar crédito (44.5%), y el tercer obstáculo se debe al alto riesgo de no poder pagar los adeudos (38.2% de empresas afectadas).

Conclusiones

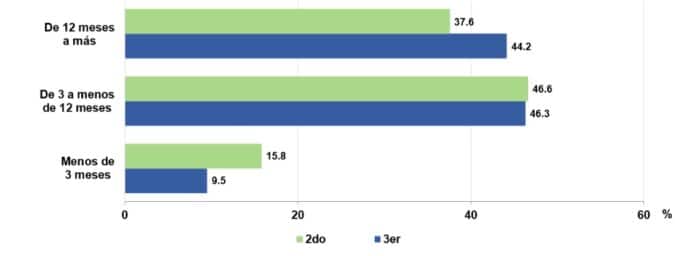

El INEGI estima que a nivel nacional solo el 44.2% de las empresas podrán continuar operando de 12 meses a más con su nivel actual de ingresos.

Por si fuera poco, este porcentaje es menor a medida que las empresas son más pequeñas.

Tiempo que podrán seguir operando las empresas con el mismo nivel de ingresos en los próximos meses

(Datos para la 2ª. y 3ª. versión de la ECOVID-IE)

Fuente: INEGI.

Lo anterior se añade a la dificultad que tendrán las empresas para obtener crédito en el segundo trimestre del año, especialmente las PYMES.

De manera que, si no se fortalece la confianza para el otorgamiento de crédito bancario y, además, no se tiene una política gubernamental eficiente para ayudar financieramente a las empresas en México, especialmente a las PYMES, se estará corriendo el riesgo de una recuperación más forzada y un regreso más largo a los niveles de actividad económica previos a la pandemia.

Twitter: @romero_hicks

Facebook: José Luis Romero Hicks

Referencias

https://www.elfinanciero.com.mx/economia/2021/05/28/preocupa-a-banxico-deterioro-del-credito/

https://www.banxico.org.mx/publicaciones-y-prensa/encuesta-sobre-condiciones-generales-y-estandares-/condiciones-en-credito-bancar.html

https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/OtrTemEcon/ECOVID-IE_TercEdi.pdf

Openbank, el banco 100% digital del Grupo Santander, prepara su llegada a México y Estados Unidos

El pasado 9 de abril de 2024, Santander anunció que lanzará una nueva oferta digital en México y Estados Unidos bajo la...

abril 17, 2024

The Home Depot, la cadena minorista de mejoras para el hogar, que acelera su crecimiento en México

El pasado 1 de abril de 2024, The Home Depot, la famosa cadena de productos de mejoras para el hogar, anunció un...

abril 10, 2024

La importancia del sector energético en el presente y futuro de cara a la renovación del gobierno en 2024

El funcionamiento del sistema energético es uno de los temas que más se asoman en México durante épocas electorales...

abril 24, 2024

Yokohama, la multinacional japonesa líder en la fabricación de neumáticos, invierte en Saltillo

El pasado 15 de abril de 2024, se colocó la primera piedra para la construcción de la primera planta...

abril 24, 2024

Openbank, el banco 100% digital del Grupo Santander, prepara su llegada a México y Estados Unidos

El pasado 9 de abril de 2024, Santander anunció que lanzará una nueva oferta digital en México y Estados...

abril 17, 2024

La alarma del crecimiento potencial

La expectativa negativa con respecto al futuro causada por la Incertidumbre XXI, frena el crecimiento de la demanda global.

abril 17, 2024